春雪食品擬IPO沖山東第四家“雞肉概念股” 負債率高短期償債壓力大 未來受行業周期影響明顯

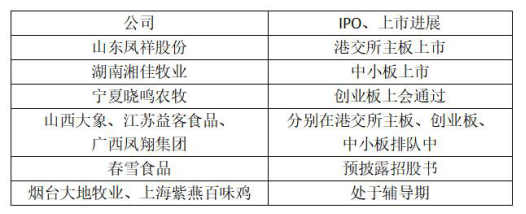

2020年有9家家禽企業扎堆資本市場,截至目前,鳳祥股份、湘佳股份已經分別在中小板和港交所主板上市,曉鳴農牧也已獲創業板上會通過。

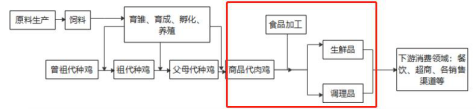

近日,春雪食品集團股份有限公司(簡稱“春雪食品”)預披露招股書擬在上交所主板上市。春雪食品成立于2012年11月,公司主營業務為商品代白羽雞及相關調理品的研發、生產加工和銷售,擁有“春雪”、“上鮮”兩個品牌。

又一家肉雞深加工的公司要去上市了,而且還是山東的公司。山東可真是我國白羽肉雞養殖第一大省。在A股上市公司中主營業務為白羽肉雞養殖深加工的公司就有益生股份(002458)、民和股份(002234)、仙壇股份(002746)、以及港股公司鳳翔股份。若此次春雪食品順利上市,山東就有四家“雞肉概念股”。

值得一提的是,春雪食品還與益生股份有一些淵源。

公開資料顯示,2019年7月,益生股份披露擬以不超過2.7億元收購春雪食品母公司——山東春雪旗下全資子公司——煙臺益春種禽有限公司(簡稱“煙臺益春”)100%股權,以及山東春雪對煙臺益春享有的債權也一并收購,其中就包括作為煙臺益春主要資產的8個種雞場、1個孵化場及相關資產。

關于春雪食品,我們來看看成色如何?

1、毛利率相對穩定

2017 -2020年1-6月,春雪食品實現營收分別為13.32億元、15.99億元、19.43億元、8.57億元;錄得扣非凈利潤分別為5227.09萬元、6932.70萬元、9432.32萬元、4765.95萬元,可以看到,報告期內,公司經營業績維穩增長。

細分產品來看,公司主營業務營收主要來自生鮮品和調理品,上述兩類產品各期收入占主營業務收入比例分別為 86.52%、90.85%、94.61%、97.03%。報告期內,調理品收入占比逐年提升,已發展成為公司的重點產品。其他收入則主要為飼料銷售、加工費、商品代肉雞銷售等。

雖然春雪食品在招股書中表示,公司商品代肉雞屠宰分割后,部分作為生鮮品銷售,部分生鮮品進一步深加工制作成調理品進行銷售。但從其生鮮品收入占比不斷收縮可看到,公司商品代肉雞出欄量不高且有不斷減少趨勢。

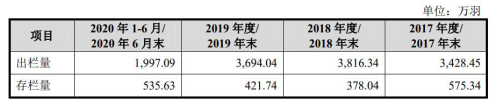

披露數據顯示,報告期內,公司肉雞出欄量波動較大,存欄量亦隨之波動幅度較大且存量并不高。

雛雞是春雪食品重要的生產要素之一,而公司提供給委托養殖戶所需的雛雞均是外采,雛雞的采購價格將直接影響公司的生產成本和盈利水平。2017-2020年1-6月,公司雛雞的平均單位采購成本分別為1.69元/羽、4.12元/羽、8.01元/羽、3.27元/羽;價格波動較大。

春雪食品處于行業中下游,報告期內,公司銷售的生鮮品雞肉原料來源以委托養殖為主,還包括部分外購白羽商品代肉雞、外購生鮮雞肉。

而白羽肉毛雞價盈虧平衡價受上游雞苗和下游玉米、飼料價格影響相對較大,對公司經營亦產生重要影響。報告期各期,公司主營業務成本占營業成本的比例均超過97%。

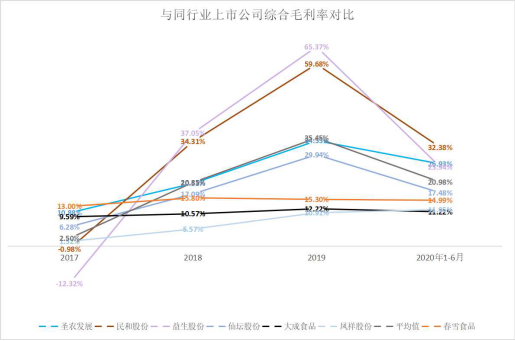

毛利率方面,春雪食品報告期內綜合毛利率分別為 13.00%、15.80%、15.30%、14.99%;主營業務毛利率分別13.13%、15.87%、15.28%、14.86%。

與同行業上市公司毛利率相比,公司毛利率相對穩定,但毛利率偏低,與同行公司之間差異較大。主要是因為公司產業鏈條不包括種雞環節,公司雛雞以市場價格進行采購,受雛雞價格波動的影響較小。

期間費用方面,報告期內各期,公司期間費用占營收比重約為10%左右,較為穩定。但公司銷售費用占比較高,分別為 86.37%、87.49%、88.68%、75.58%。

報告期內,公司研發費用分別為200.80 萬元、378.40 萬元、355.62萬元、179.71 萬元,占營收比分別為 0.15%、0.24%、0.18%、0.21%。

2、短期面臨一定的償債壓力

報告期各期末,公司流動資產占總資產的比例分別為41.21%、48.98%、53.68%、56.55%,呈穩步增長趨勢,主要系公司存貨儲備和貨幣資金大幅增長。

而公司貨幣資金主要為銀行存款和其他貨幣資金構成。2019年,公司其他貨幣資金大增至8067.95萬元,2020年上半年增至9398.23萬元。主要為銀行承兌匯票保證金以及用于擔保的定期存款。

值得注意的是,報告期內,因購銷交易,春雪食品子公司春雪養殖收到的公司開具的國內信用證、銀行承兌匯票用于貼現,合并層面未終止確認,將其列報為“短期借款”。

另外,公司應收賬款占流動資產比分別為21.44%、26.50%、21.87%、22.61%;存貨占流動資產比分別為49.87%、45.08%、48.66%、40.37%,存貨占比較高。

據招股書,春雪食品報告期末合并資產負債率為61.76%、母公司資產負債率為59.75%,資產負債率高于同行業上市公司平均水平。

公司負債總額為71,295.08萬元、流動負債67,476.42萬元,其中,短期借款32,136.86 萬元,占流動負債的比例為47.63%,占比較高。

報告期各期末,公司流動比率分別為 0.68、0.76、0.89、0.97,速動比率分別為 0.34、0.42、0.45、0.58,流動資產、速動資產小于流動負債,公司將面臨一定的償債壓力。

3、未來發展受行業周期性影響明顯

養雞行業亦有著周期性的,即瘟疫的周期。雞瘟直接影響出欄量。

2015-2017 年,受歐美國家祖代雞出口封關、禽流感以及祖代白羽肉雛雞引種配額等影響,白羽雞養殖業出現了主動、被動的去產能情形,2017年,祖代、父母代白羽肉種雞年平均存欄量分別較2015年減少了16.51%、6.94%。2018年、2019年雖有恢復性增長但仍未達到 2015年的存欄規模。

到2018年,白羽商品代肉雛雞、肉雞的出欄量總體依舊呈下降趨勢,而此時的黃羽商品代肉雛雞、肉雞的出欄量雖有所波動但總體呈上升趨勢。

我國是世界第一肉類消費大國,豬肉價格上漲直接對CPI形成影響,2019年由于豬瘟的原因,供應不足,豬肉價格持續上漲帶動雞肉銷量大增,雞肉價格跟隨大漲。白羽和黃羽商品代肉雛雞、肉雞的出欄量均大幅上升。

此外,相比于白羽雞,黃羽雞作為我國本土的肉雞品種,在我國肉雞養殖的比例日益提高,2018、2019年,黃羽商品代肉雛雞、肉雞的出欄量均超過了白羽商品代肉雛雞、肉雞。

養殖行業屬于典型的周期性行業,就內生增長而言,具備規模效應的企業只有在行業的上行周期才能獲取超額收益,處于下行周期則面臨虧損。在行業周期性拐點現時及時采取行動,或許能夠獲得不錯投資收益。

據招股書,春雪食品目前生產能力為年產飼料36萬噸、年宰殺商品肉雞5,400萬只、肉雞系列產品18萬噸。

未來三年,公司將新建年宰殺5,000萬只的智慧宰殺工廠項目、年產4萬噸雞肉調理品智慧工廠項目、批次飼養規模80萬只智慧肉雞養殖示范基地項目,同時配套發展養殖示范基地,總存欄規模達到1,700萬只/批次。保障出欄的毛雞達到1億只以上。就上述項目,公司此次擬募資資金8.51億元,其中補充流動資金1個億。

-

資金接續安全可靠!2020年末平均資產負債率降至64.5%

在1月19日國新辦舉行的2020年央企經濟運行情況新聞發布會上,債務風險成為發布會聚焦的重點之一。對此,國務院國有資產監督管理委員會秘書更多

2021-01-20 08:30:47